NEOS

Actueel

31

gewone het erfrecht maar je kan ze

nu dus via testament wel onterven.

Deze verandering is vooral interes-

sant als je feitelijk samenwonend

bent en geen kinderen hebt. Je kunt

je volledig vermogen aan je part-

ner of een derde nalaten. Indien je

(groot)ouders behoeftig zijn, zullen

ze wel aanspraak kunnen maken op

een onderhoudsuitkering uit je na-

latenschap.

Waardering

van schenking

Een schenking als voorschot op

de erfenis moet afgetrokken wor-

den van het erfdeel. Soms dateert

zo’n schenking uit het verleden en

moet de waarde opnieuw bepaald

worden. De hervorming bepaalt dat

alle schenkingen, roerend en on-

roerend, gewaardeerd worden op

het moment van schenking (met

een indexering tussen het moment

van schenken en het moment van

overlijden). Dat betekent dat gelijke

schenkingen niet altijd gelijk blijven.

Stel dat je drie kinderen hebt en die

elk op hun 25ste verjaardag 25.000

euro geschonken hebt. In jouw

ogen werden ze gelijk behandeld.

Volgens het nieuwe erfrecht is dat

niet zo omdat je schenkingen ge-

indexeerd worden tot je overlijden.

De waardestijging van de oudere

schenkingen wegen dan zwaarder

door. Je kan dit vermijden door een

verklaring af te leggen bij je notaris

dat je voor het oude regime kiest

(waardering van de schenking van

roerende goederen op het moment

van de schenking). Die ‘verklaring

van behoud’ moet ten laatste op

1september 2019 zijn afgelegd.

Zie tabel ‘Waardering van de schen-

kingen’.

Erfovereenkomsten

Een belangrijke nieuwigheid is de

mogelijkheid om een erfovereen-

komst op te maken. Binnen de fami-

lie kan je dan afspraken maken over

je nalatenschap terwijl je nog leeft.

Families krijgen de kans erfeniszaken

onderling en op voorhand te rege-

len. Dat gebeurt soms om een ge-

neratie over te slaan of om aan een

zorgenkind een bijkomend deel toe

te wijzen. De erfovereenkomsten

moeten verplicht voor een notaris

worden opgemaakt.

De familiale

erfovereenkomst

Bij de familiale erfovereenkomst

kunnen ouders samen met hun kin-

deren de schenkingen en voordelen

die zij aan hun kinderen en eventu-

eel stief- of kleinkinderen gaven of

zullen geven, vergelijken. Zo kunnen

ze oordelen of elk kind op even-

wichtige wijze behandeld werd. De

ondertekening van de erfovereen-

komst zorgt er dan voor dat met

een ‘schone lei’ gestart kan worden

en dat men in het kader van de na-

latenschap niet meer op de schen-

kingen moet terugkomen. Dat kan

bijvoorbeeld nuttig zijn wanneer

ouders voor één kind dure studies

in het buitenland betaalden en het

andere kind een gelijkaardig bedrag

geschonken kreeg.

Ook bij schenkingen van het fa-

miliebedrijf kan zo’n erfgoedover-

eenkomst een nuttig instrument

blijken.

De punctuele

erfovereenkomst

Maar wat als het onmogelijk is om de

hele familie rond de tafel te krijgen

omdat niet iedereen bereid is om

een akkoord te sluiten? In dat geval

is er een punctuele erfovereen-

komst mogelijk. Ieder kind zal ermee

kunnen instemmen dat zijn reserve

‘aangetast’ wordt door een schen-

king aan een ander kind. Een voor-

beeld: ouders willen meer middelen

geven aan een zorgbehoevend kind

via een schenking bij leven. In een

punctuele overeenkomst kunnen de

andere kinderen op voorhand afzien

van hun reserve op de goederen die

aan het zorgbehoevende of gehan-

dicapte kind werden geschonken.

Dit soort punctuele overeenkom-

sten is ook interessant voor nieuw

samengestelde gezinnen. De kinde-

ren kunnen op voorhand instem-

men dat hun ouder een deel aan zijn

stiefkinderen toekent via schenking,

ook al heeft dit impact op hun (toe-

komstige) reserve.

Testament of niet?

Als je geen testament hebt opge-

maakt, hoef je niets te doen. Heb

je wel een testament, dan zul je dit

moeten aanpassen aan de nieuwe

regels.

Denk vroeger aan later

Het blijft een gulden regel.

Laat je daarbij zeker adviseren

door deskundigen.

Meer info

vind je op

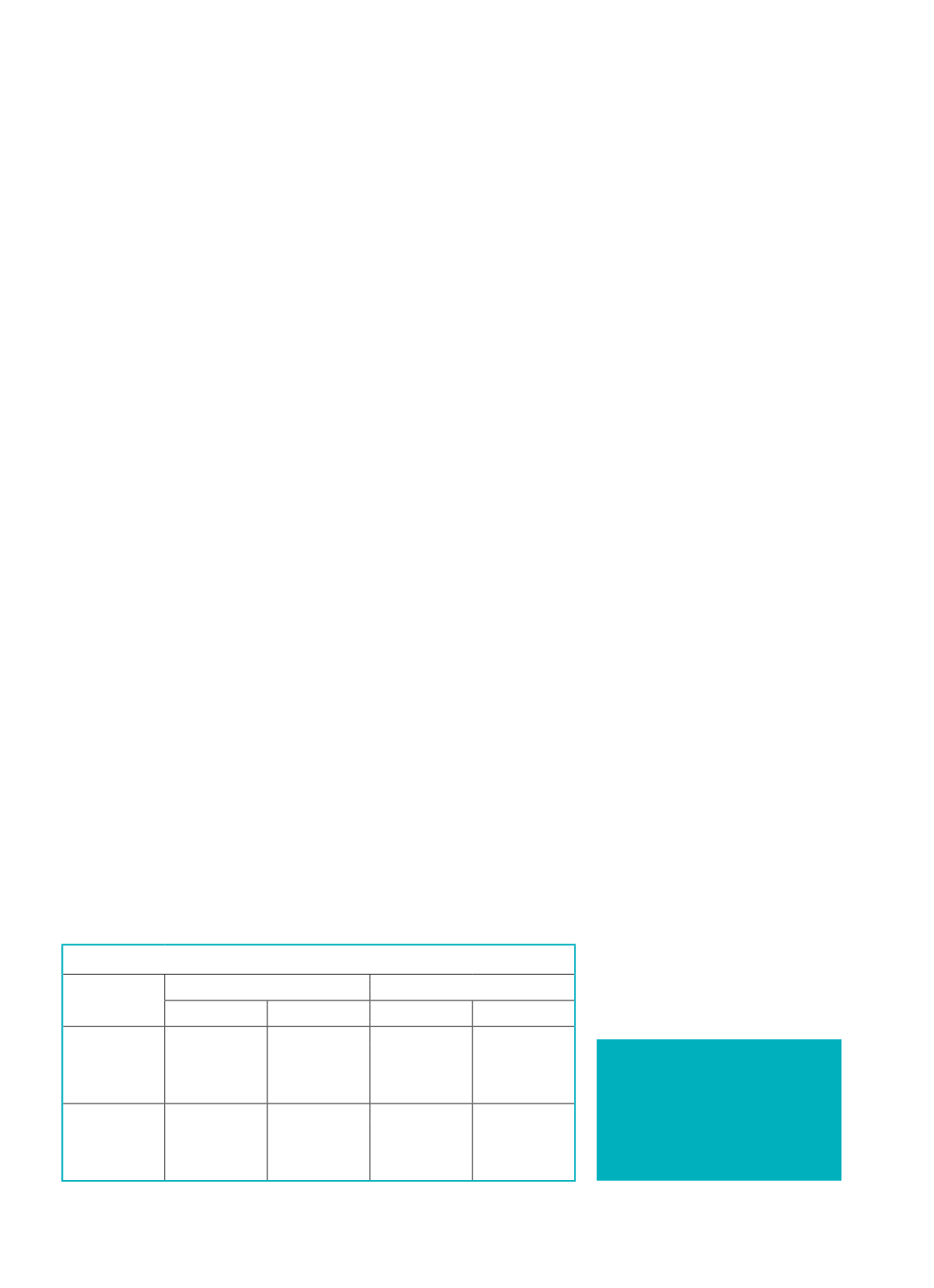

Waardering van schenkingen

VOOR DE HERVORMING

NA DE HERVORMING

Waardering Inbreng Waardering

inbreng

Roerende

goederen

(vb geld)

Op dag

schenking

In waarde

Op dag

schenking met

indexering tot

dag overlijden

In waarde

Onroerende

goederen

(vb woning)

Op dag

verdeling

erfenis

In natura

Op dag

schenking met

indexering tot

dag overlijden

In waarde